基础上,采用2009—2016年省级面板数据,实证检验了地方债务资金不同产业投向的有效性。结果表明:(1)债务资金投向不同产业所带来的产业拉动效应不同;(2)交通运输、建筑等基础建设类行业及金融、卫生等具有较强网络效应的行业投资更能带动实际产出增长;(3)分样本回归发现,东部地区房地产、卫生、文体等第三产业拉动效应较为显著,中部地区制造、建筑等第二产业拉动效应较为显著,西部地区农、林、牧、渔业拉动效应较为显著,东、中、西部呈现三次产业梯次布局。文章认为地方债可成为地方政府拉动实体经济的财政手段,但其有效性取决于是否投向相宜的产业、地区。

基础上,采用2009—2016年省级面板数据,实证检验了地方债务资金不同产业投向的有效性。结果表明:(1)债务资金投向不同产业所带来的产业拉动效应不同;(2)交通运输、建筑等基础建设类行业及金融、卫生等具有较强网络效应的行业投资更能带动实际产出增长;(3)分样本回归发现,东部地区房地产、卫生、文体等第三产业拉动效应较为显著,中部地区制造、建筑等第二产业拉动效应较为显著,西部地区农、林、牧、渔业拉动效应较为显著,东、中、西部呈现三次产业梯次布局。文章认为地方债可成为地方政府拉动实体经济的财政手段,但其有效性取决于是否投向相宜的产业、地区。

关键词 地方政府 城投债 产业投向 投入产出模型

一、问题的提出

地方债在支持区域经济社会发展方面的作用不容忽视。特别是我国进入新常态后,经济增速回落调整,财政收入增速保持较低水平,加之“保增长”政策不断加码,财政刚性支出大幅增加,地方政府举债融资在此背景下显得尤其重要。通过举债融资形成的大量优质资产投向不同产业后,经过产业的网络结构效应传导以及政府投资的乘数效应放大后,成为促进经济社会加速发展的源头活水,也为转方式、调结构奠定了坚实基础。

然而与之相伴而生的是债务风险的暴露,政府债务存量风险的增加引起了社会各界的担忧,地方债已然成为当前应引起高度重视和妥善应对的风险“灰犀牛”。对此,中央制定實施了一系列推进地方债务管理体制改革的措施,特别是对债务规模的管控一直没有松懈。2015年8月,国务院向全国人大常委会提交了关于提请审议批准地方政府债务限额的议案,自此,我国进入地方政府债务依法限额管理阶段。随后相继出台了《关于坚决制止地方政府以政府购买服务名义违法违规融资的通知》(财预〔2017〕87 号)、《关于进一步增强企业债券服务实体经济能力严格防范地方债务风险的通知》(发改办财金〔2018〕194号)等规定,地方政府举债规模进一步收紧。特别是2018年4月,中央财经委员会召开第一次会议,首次提出“结构性去杠杆”,为“打好防范化解金融风险攻坚战”划定基本思路,而严控地方政府债务增量成为其政策落地的关键一环。

那么,在地方债务管理进一步收紧的政策环境下,政府举债作为地方政府实施财政政策的有效手段之一,债务发行促进“稳增长”的作用效果如何?如何协同实现地方政府“稳增长”与中央“去杠杆”的双重任务目标?举债资金投向哪些行业产生经济效益更为显著?这些是地方政府所要关注的重点。

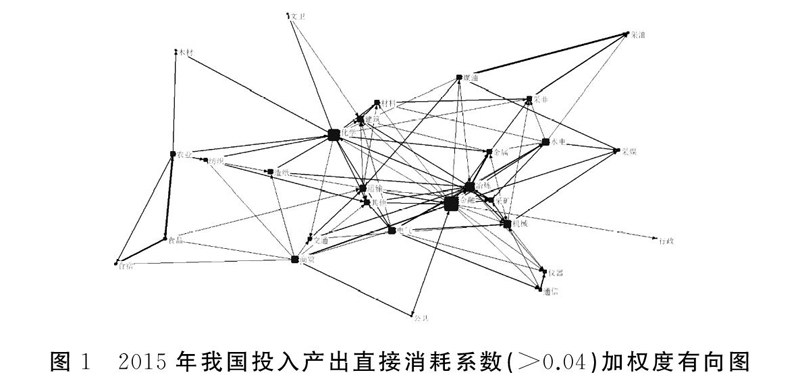

为回答上述问题,本文借鉴现有文献的研究思路,利用省级城投债数据考察了细分行业支出投向的债务投资效益。主要贡献如下:(1)鲜有研究从产业投向角度考察债务资金使用带来的经济效益,而本文细分产业投向考察资金使用效率,将更加清晰地掌握债务资金刺激经济发展的逻辑路径,弥补了该领域研究空白。(2)根据投入产出理论计算出不同行业的影响力系数作为加权因子,将产业供应网络因素考虑在内估计了不同行业投向的债务资金与实际产出增长的关系。(3)区分东、中、西部地区,考察了地方债经济带动效应的区域异质性,所得结论有助于增进对当前债务经济模式的理解,为政府进一步优化举债结构提供了经验性证据。

二、文献综述与理论机制

(一)政府举债促进经济增长的逻辑

对于政府债务有效性的争论由来已久。古典学派对债务持有“有害论”观点,认为政府举债减少了国民储蓄,挤出了资本积累。譬如,亚当·斯密在《国富论》中指出政府债务具有非生产性会侵蚀生产资本,政府偿还债务会加重人民负担,减少资本累计,从而削弱一国经济。李嘉图则支持债务中性论,认为政府债务不影响国民储蓄和资本的积累,并认为政府调增税率与举债的经济效应相同,这一观点即著名的“李嘉图等价”。在20世纪30年代大萧条后,凯恩斯主义开始盛行,学界对政府举债的态度明显转变,更多强调政府债务对宏观经济的积极作用,认为政府通过举债实施扩张性财政政策,可以降低当期税负,从而刺激短期投资和社会总需求增长,抑制经济大规模衰退带来的经济危机。

现代学者对政府举债影响经济增长的观点亦大相径庭,结论主要有三类。第一类文献持有政府举债能有效刺激经济增长的观点。以索罗模型为代表的新古典经济增长理论将政府债务视为资本性支出,能够增加地方经济生产的资本存量,有效带动短期内的经济产出增加(Aschauer,1989)。吕健(2014)认为,以经济考核为核心的锦标赛竞争赛制激励地方政府实施需求拉动型经济增长方式,债务融资通过投资于城市扩张、重工业和基础设施建设等方面推动经济发展。陈志刚和吴国维(2018)亦证实了政府债务显著刺激经济增长,刺激效果在债务水平较低的地区更加明显,原因在于适度债务融资为地区基建积累资金,优化区域经济环境,债务高筑则导致政府疲于实施债务延期和举新债补旧债,进而削减基建投入,降低资金配置有效性。第二类文献认为政府举债对经济的刺激效果有限。Cochrane(2011)从私人资本挤出角度分析了举债的无效性,在李嘉图等价定理成立的条件下,政府债务增加将引致国民税收增长的预期,进而国民调整消费结构,减少当期消费,挤占私人投资,以至于抵消债务对经济增长的刺激作用。万其龙(2019)构建了内含地方政府债务的三部门均衡模型,研究结果显示“晋升锦标赛”背景下地方政府之间存在的策略性举债博弈造成地区债务攀比并导致债务竞争恶化,政府债务对本地私人投资与竞争对手私人投资产生双重挤出,政府债务刺激经济增长效果有限。此外,地方政府债务因资产性补贴、预算外收入而具备预算软约束特征,政府预算软约束的存在刺激政府过度负债而较少关注于公共投资项目质量,造成投资效率不足(Wildasin,2004;姜子叶和胡育蓉,2016)。第三类文献认为政府举债条件作用于经济增长,条件包括债务水平条件、生产结构条件、行业条件等。Baum(2013)实证检验了债务对GDP增长的短期影响是积极的,但公共债务与GDP的比率达到67%之上就失去了显著性,对于高负债(比率高于95%),额外债务对经济活动有负面影响。Robert 等(1991)使用OECD 国家数据,得出不同国家基础设施投资对经济促进作用不同,其差异取决于其生产结构。杨志安等(2013)基于1981年至2011年我国预算内民生支出和非民生支出数据,验证了医疗卫生、社会保障支出、教育、住房保障等民生支出对经济产生积极作用,但是对经济增长的弹性系数较小,贡献程度较弱。来逢波等(2018)验证了交通基础设施建设与产业发展呈较强因果关系且存在时间滞后。

相关热词搜索: 投向 地方政府 债务 有效性 我国